Как максимизировать наценку на товар ЖНВЛС при ручном вводе накладной¶

Формулировка проблемы¶

При ручном вводе приходного документа для товара ЖНВЛС в программе выполняется контроль ограничения наценок (см. Ограничения наценок для ЖНВЛС):

-

После того, как была введена цена изготовителя, система автоматически формирует остальные ценовые реквизиты товарной строки, при этом выполняется округление цены и рассчитывается розничная наценка. Поскольку округление уменьшает цену, то рассчитанная наценка становится меньше максимальной.

-

Далее вводится закупочная цена, при этом снова срабатывают правила округления, которые дополнительно снижают и так уже уменьшенную наценку. В результате розничная наценка становится меньше, чем она могла бы быть в соответствии с ограничениями.

Примечание

При импорте электронной накладной эта проблема не возникает.

Решение¶

Для того чтобы избавиться от двойного округления, уменьшающего наценку более необходимого, рекомендуется:

-

Заполнить Справочник торговых наценок. Для группы ЖНВЛС в справочнике указать наценки %РОЗ и %МАКС больше, чем в справочнике Ограничение наценок для ЖНВЛС.

Примечание

В Справочнике торговых наценок не обязательно повторять все строки с ценовыми диапазонами, имеющимися в справочнике Ограничение наценок для ЖНВЛС, достаточно ввести всего одну строку (для группы ЖНВЛС) со значениями, большими, чем максимальные значения соответствующих полей Справочника торговых наценок (для группы ЖНВЛС).

-

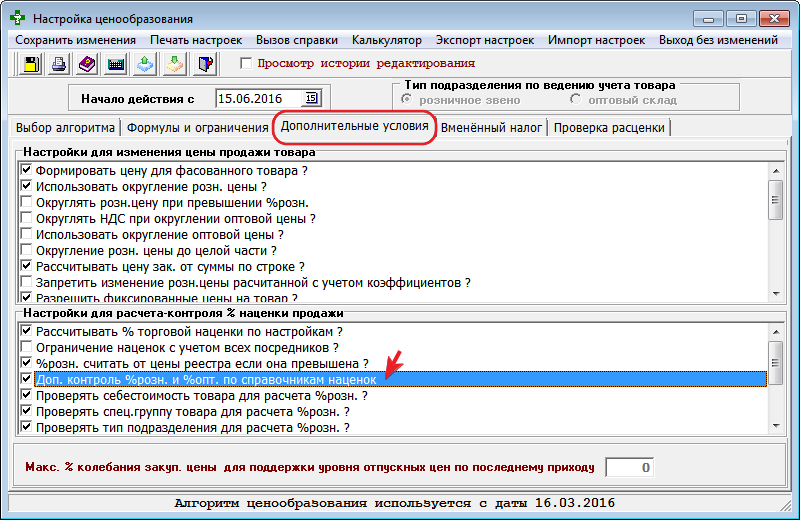

В экранной форме Алгоритмы ценообразования, расположенной по адресу: Администратор системы → Настройки системы → Алгоритмы ценообразования. Открыть вкладку Дополнительные условия и включить настройку Доп. контроль %розн и %опт по справочникам наценок (описание настройки см. Настройки для расчёта цен для розничной конфигурации клиента).

В этом случае после редактирования цены изготовителя или закупочной произойдет перерасчёт наценки, при этом двойного снижения наценки не будет.

Пример¶

Формула для расчёта:

Наценка от цены изготовителя с НДС [Цена + НДС] + ([Цена изг] * (100 + [%НДС]) / 100 * [%РОЗ] / 100)

- Макс. %розн. для ЖНВЛС от цены реестра = 22%.

- Фасованный товар, фасовка = 10.

- Округление до 10 копеек каждой части.

- цена пр-ля без НДС = 64.8.

- % наценки посредника = 14.969.

- цена закупочная без НДС = 74.5.

- сумма НДС на 1 ед. = 7.45.

- цена закупочная с НДС = 81.95.

- % НДС (продажи) = 10.

Теоретическое минимальное снижение наценки (одиночное округление):

- 64,8 * 22 / 100 = 14,256 - наценка розничного звена;

- 74,5 + 14,256 = 88,756 - розничная цена без НДС;

- 88,756 * 1,1 = 97,63 - розничная цена с НДС.

При округлении под фасовку (цена за 1 единицу должна быть кратна 10 коп.):

- розн цена с НДС = 97,00;

- %розн. наценки = 21,21.

Типовой расчёт (двойное округление):

-

Ввести цену изготовителя без НДС.

-

Рассчитываются:

- [Закупочная цена с НДС] = 64,8 * 1,1 = 71,28.

- [Цена розн. с НДС] = 71,28 + 64,8 * 1,1 * 0,22 = 86,96.

-

Срабатывают доп. условия на розн. цену, которые округляют цену розн. до 86. Происходит расчёт розн. наценки = 20.651.

-

Ввести цену закупочную с НДС = 81.95.

-

Пересчитывается:

- [Цена розн. с НДС] = 81.95 + 64,8 * 1,1 * 0,20651 = 96.67.

-

Срабатывают доп. условия на розн. цену, которые округляют цену розн. до 96.

Происходит расчёт %розн. наценки = 19.711.

Расчёт после выполнения рекомендаций (одиночное округление):

-

Ввести цену изготовителя без НДС.

-

Рассчитываются:

- [Закупочная цена с НДС] = 64,8 * 1,1 = 71,28.

- [Цена розн с НДС] = 71,28 + 64,8 * 1,1 * 0,22 = 86,96.

-

Срабатывают доп. условия на розн. цену, которые округляют цену розн. до 86. Происходит расчёт розн. наценки = 20.651.

-

Ввести цену закупочную с НДС = 81.95.

-

Пересчитывается:

- [Цена розн с НДС] = 81.95 + 64,8 * 1,1 * 0,22 = 97,63.

-

Срабатывают доп. условия на розн. цену, которые округляют цену розн. до 97.

Происходит расчёт %розн. наценки = 21,21.