Расчёт по налогу с продаж¶

Учёт товарных запасов → Отчёты, справки → Для бухгалтерии → Расчёт по налогу с продаж.

В соответствии с Законом Российской Федерации от 27.12.91 N 2118-1 "Об основах налоговой системы в Российской Федерации" (с последующими изменениями и дополнениями) объектом налогообложения по налогу с продаж признается стоимость товаров (работ, услуг), реализуемых в розницу или оптом за наличный расчёт.

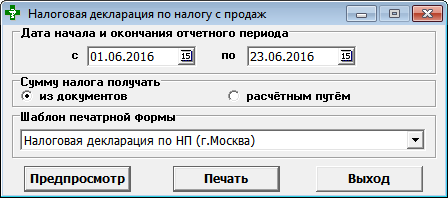

При подготовке данных учитывается период реализации товара, способ расчёта налога.

В отчёте участвуют типы документов указанные в настройках системы в группах:

-

Документы реализации за наличные [Rpt_GrSalesNal].

-

Документы возврата покупателя [Rpt_GrReturnBuyer].

Способы расчёта налога:

-

Из документа сумма налога берётся из каждой строки документа (sumCenaNsP).

-

Расчётным путём сумма налога рассчитывается от общей суммы реализации (sumCenaRoz/100*PercSalesNalog).

Если при реализации товара выполнялась скидка (наценка), то в отчёт данные по этому товару попадут за вычетом скидки.

Итоговые суммы округляются до рубля.

Внимание

Незарегистрированные документы, попавшие в отчётный период, не будут учитываться в отчёте. Наличие незарегистрированных документов может привести к получению неактуальных данных.

Печатная форма отчёта соответствует нормативным документам.