Оборотная ведомость наложения¶

Учёт товарных запасов → Отчёты, справки → Для бухгалтерии → Оборотная ведомость наложения.

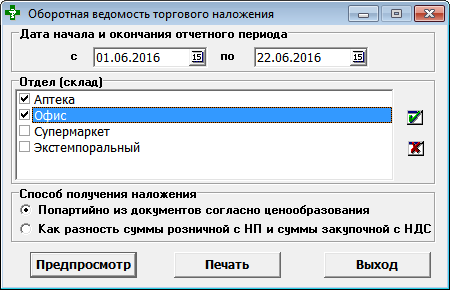

Оборотная ведомость торгового наложения составляется для расчёта суммы наложений в целом по аптеке (складу), по отдельным группам налоговых ставок.

При подготовке данных учитывается период реализации товара, выбранные подразделения (аптеки/отделы) и способ получения наложения.

Примечание

Подразделения в форме параметров показываются своими сокращёнными названиями, если они введены в справочнике Внутренние контрагенты, если краткого названия не введено, то показывается полное.

Сумма розничного или оптового наложения определяется исходя из настроек алгоритма ценообразования для каждой конкретной системы «М-АПТЕКА плюс».

Способы получения наложения:

- Попартийно из документов, согласно ценообразованию.

- Как разность суммы розничной с НП и суммы закупочной с НДС.

Алгоритм формирования данных для отчёта следующий:

-

По выбранным параметрам отчёта попартийно подготавливаются данные.

-

В количественном исчислении определяются входящие и исходящие остатки.

-

По конкретной партии товара определяется движение товара:

- Если отчёт формируется в целом по аптеке (складу), то документы внутреннего перемещения не участвуют в обороте.

- Если отчёт формируется по конкретному отделу (складу), то документы внутреннего перемещения отражаются в обороте.

-

По конкретной партии товара определяется розничная наценка на единицу товара, образовавшегося при оприходовании по накладным от поставщиков, получается наценка, рассчитанная по правилам, описанным в ценообразовании.

-

Для отражения данных в суммарном исчислении в отчёте, количество товара по остаткам, по приходу и расходу умножается на розничную наценку на единицу товара.

Внимание

При подготовке данных выполняется проверка на наличие незарегистрированных документов за предыдущий отчётный период. Незарегистрированные документы, попавшие в отчётный период, не будут учитываться в отчёте. Наличие незарегистрированных документов может привести к получению неактуальных данных.

Состав отчёта:

- Наименование товара.

- Остаток по учёту (на дату начала).

- Приход за период.

- Расход за период.

- Остаток по учёту (на дату конца).